【確定申告】フリーランスの給与所得の処理の仕方について

1月ももうすぐ終わってしまいます…、いよいよ確定申告が近づいてきました。というわけで、昨日は「フリーランスがバイトを雇ったら年末調整をしよう!」という自分が誰かを雇って場合の給与絡みのことを書きましたが、フリーランスでも給与をもらう場合もあります。

そんな時はどう記帳すれば良いのか、考え始めると結構悩むろことだと思います。普通に事業所得(売上)で処理していいのか、いやなんかダメな気もするような…、そんな悩みを持っている方はこの記事で解説するので、しっかり理解して確定申告の作業を進めてください!

フリーランスが給与をもらう場合とは

まず会社員ではなく、フリーランスになったのだから給与なんてもらうことはないんじゃないの?と思われる方もいると思いますが、案外そうでもありません。

私のようになりたてのフリーランスというのは、数年は売上が安定しないことも珍しくはありません。ですから、何かしらの安定収入は欲しいものです。ですから、私もやっていますが、専門学校やスクールの講師をしたり、企業に出向して働いて、給与をもらっている人は結構います。

フリーランスになったんだから独立独歩、自分の力で稼ぐんだ!と言いたいところですが、フリーランスの売上と給与をもらえるような環境にして、収入を安定させるのも、フリーランスとしてやっていくテクニックの1つかもしれません。

売上か給与かは取引先との契約によって違う

Webデザイナーとして、サイトを作って納品して報酬をいただいて売上として記帳する、専門学校で講師をして授業をやったことに対して報酬をいただいて売上として記帳する。

このように書くと、この2つの収入の記帳は同じ処理だと思いますよね。実際にその通りで、まず売上か給与かは取引先との契約によって変わります。

講師の仕事の場合でも、他の案件と同じように報酬として支払われている場合もあれば、毎月の給与として支払われる場合もあるので、それは最初の契約時に確認しておきましょう。

ちなみに私がこのことを気にしたのは、給与明細に書かれている所得税を見て、通常の源泉徴収税の計算、10.21%と明らかに額が違ったので、これは他の売上と同じ処理にしてはいけなそうだぞ!?と感じたからです。

そのあとにすぐ、ネットでググったり税理士さんに質問して解決し、この記事を書くに至っています。

給与は事業所得(売上)と同じ記帳ではありません

私が学校から支払われている報酬は給与である、とはっきりしました。そして今回の記事の結論、

給与所得は事業所得と同じ記帳の仕方ではいけません。

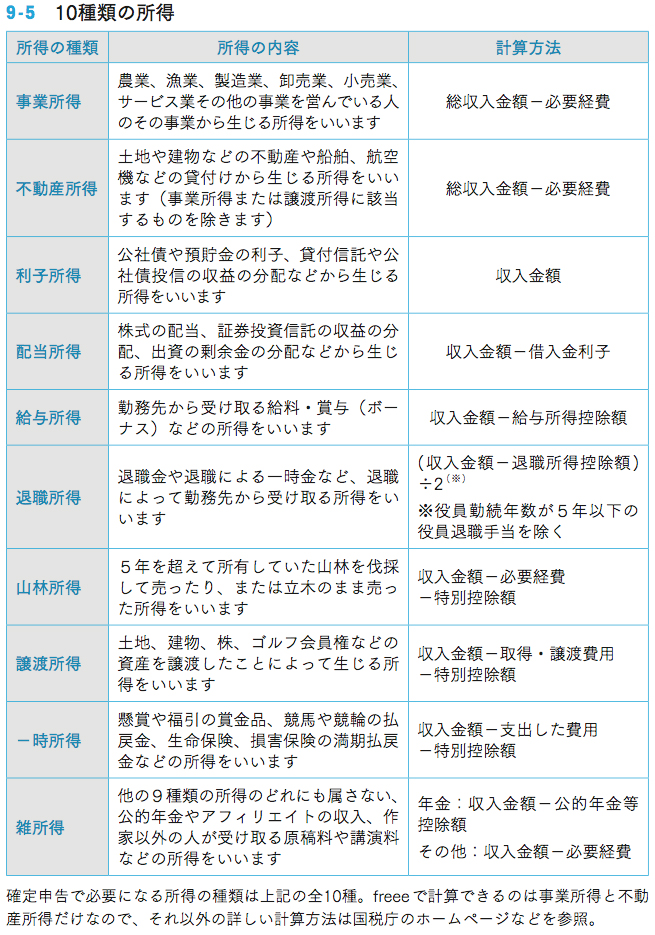

なぜか、経理処理の私のバイブル、「会社の経理を全自動化する本 全自動クラウド型会計ソフトfreee(フリー)でお金も手間もかけずに、らくらく経理」にも「10種類の所得」という一覧表があるのですが、

このように一口に所得と言っても10種類もあり、確定申告の際にはこの種類ごとに所得を用紙に記入しないといけないので、なんでもかんでも収入なら売上だ!と事業所得にしてしまっては間違いになるわけです。

そして、今回話題になっている給与も、この10種類の所得一覧表を見ると「給与所得」というのがありますから、「事業所得」ではなく、「給与所得」として別に管理しないといけません。

給与明細をちゃんと保管して、額をExcelなどで管理し、毎月の給与と今期の合計はいくら、ということがわかれば問題ないでしょう。

所得の種類についての詳しい説明は、国税庁のWebサイトにもありますので、参考にしてください。

freeeでの給与の処理の仕方

私の場合、給与の支払も「全自動のクラウド会計ソフト freee」に同期している口座に振り込まれるため、その取引を何かしらの処理をしないといけません。

しかし、「10種類の所得」一覧表の下にも記載してありますが、freeeで計算できるのは事業所得と不動産所得だけです。ですから収入の項目に給与などは出てきません。

このような時には同期口座にプライベートなお金を入金した時と同じように「事業者借」で処理をすればOKです!そして、給与などとタグで付けておけば合計額なども簡単にわかります。

給与所得の源泉徴収票は添付必須

最後に給与に関することで、確定申告でも大切なことを。給与の支払先から今ぐらいの時期になると「源泉徴収票」を渡されるはずです。源泉徴収票は無くしたりせず持っておいてください。

確定申告の時に、書類とともに添付することが義務になっています。

源泉徴収といえば、事業所得でもデザイナーは法人の取引先との仕事は、源泉徴収税を差し引かれた額が支払われています。そして、取引先が源泉徴収税として差し引いた年間の額もわかる支払調書を送られてくると思いますが、支払調書は特に確定申告時の添付の義務はありません。

ちなみに取引先が私のような発注先に、支払調書を送るのは別に義務ではありません。

ですから、事業所得の源泉徴収税は日ごろから請求書に記載するなどして自分でもわかるようにしておくことと、給与所得の源泉徴収票は確定申告時に添付が義務なのでちゃんと取っておく、これがポイントです!

まとめ

給与所得、どうしていいのかわからないといろいろと困ることがありますが、これで解決できたのではないでしょうか?

確定申告完了まで、また1歩前進です!